欢迎访问山西忻州神达能源集团首页!

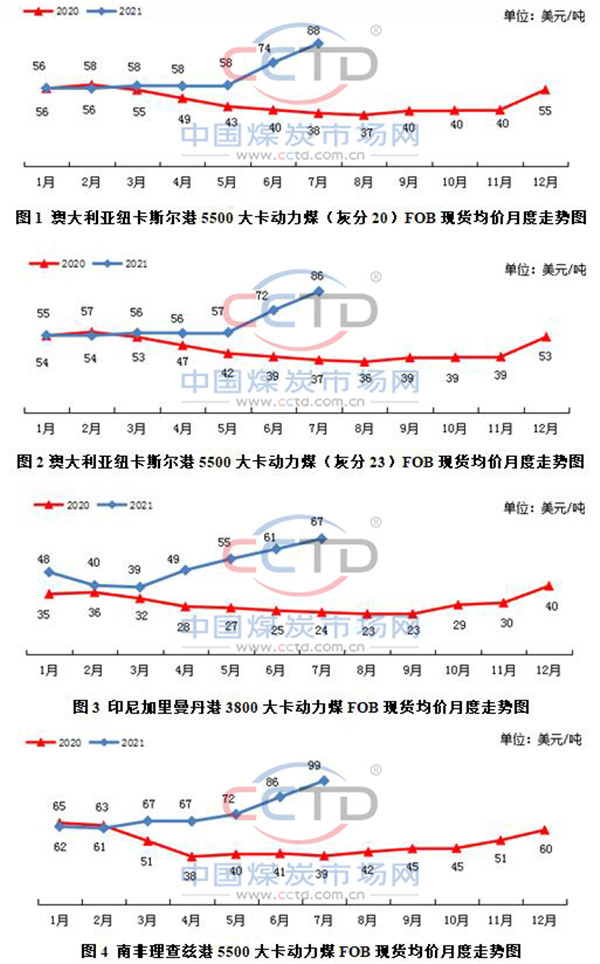

7月份,国际动力煤市场依然偏强运行,各主要煤炭出口国离岸价格月环比继续上涨,同比涨幅继续扩大。具体情况见下图。

具体来看,澳大利亚动力煤价格的升高主要是受到了日本、韩国和中国台湾地区动力煤需求持续增加的推动。当月,韩国核电发电能力仍不及预期,再加上天然气价格升至高位,燃煤发电性价比较高,推动电力行业对煤炭的需求明显增加。另外,高温天气带动空调等制冷设施用电增加,日本燃煤发电需求也在升高。

印尼市场上,虽然印尼国内疫情对煤炭生产造成的影响较为有限,然而降雨天气对供应的影响仍在持续,供应偏紧的局面依然存在。此外,中国终端用户询货积极性不减,也是推动印尼煤价高企的主要原因。

作为南非动力煤最主要的进口国,印度抗疫封锁措施有所放宽,经济活动逐步复苏,电力需求也随之回升,电力企业进口煤询货需求较前期有所增加。然而,7月南非暴力事件对煤炭出口造成严重阻碍,供应紧张局面不断加剧。南非动力煤价格也因此不断走高。

进入8月份,情绪持续高涨的国际煤市或将有所降温。就目前来看,全球海运煤市场供应偏紧是既定事实,但未来海运煤市场走势将主要受到中国国内市场的影响。中国国内市场存在国内煤炭供应增加的预期,或将带动国内市场煤价格回落。目前国内多数电厂8月份货盘已基本采购完毕,对于不确定因素增加的后市,国内终端用户和贸易商采购逐渐谨慎,多数持观望心态,高价接受能力有限,外矿报价涨势放缓,部分煤种报价甚至有所下调。与此同时,亚太地区其他国家终端用户也在观望中国采购情况,当前海运煤价格持续高位也令部分用户“望而却步”。因此,8月国际动力煤价格月环比涨势大概率将有所放缓。